新冠疫情影响下,全球娱乐及媒体行业迎来逆势增长,原本需要几年时间才能实现的数字化场景已经提前到来。

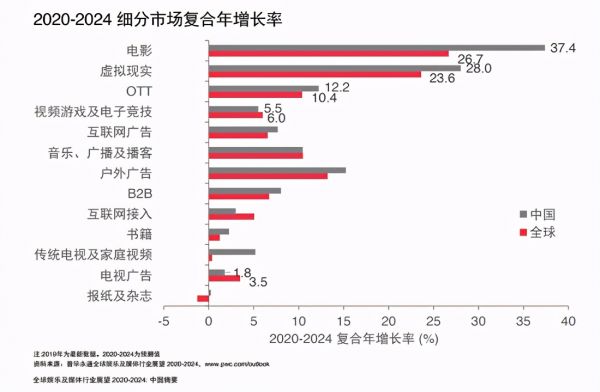

根据普华永道《2020-2024年全球娱乐及媒体行业展望》报告统计,中国娱乐及媒体行业总收入预计复合年增长率为5.2%,比全球平均数据高出0.1个点。其中,OTT是增长最快的细分市场之一。

OTT一词是“Over The Top”的缩写,本意为“过顶传球”,目前更多应用在通信行业中,指互联网公司越过运营商,发展基于开放互联网的各种服务业务。比较常见的形态是通过可连接互联网的电视机或终端盒子,为用户直接提供网络视频服务。

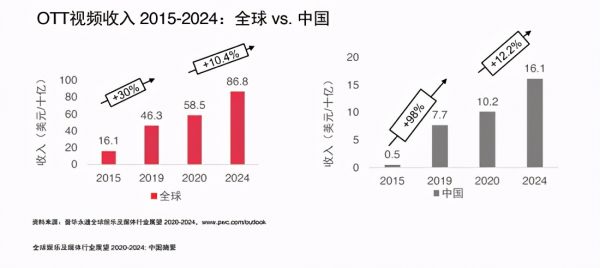

从OTT视频总收入方面来看,中国目前是仅次于美国的全球第二大市场。据统计,全国范围内智能电视设备安装量已超过2.4亿台。5G商用牌照下发后,OTT从4K、人工智能(AI)和物联网(IoT)等技术和相关服务中进一步受益,预计到2024年收入将达约161亿美元。

“OTT面前坐满了年轻消费者”,业内人士称,这将带来内容、服务、广告等方方面面的变革。在加速超越IPTV和DVB的同时,OTT的既有运营模式也迎来了新的挑战。

一直以来,Netflix依靠无广告的会员订阅制的流媒体播放,长期占据美国市场的主导地位。不过随着越来越多的电视网络、制片公司和科技公司都推出自己的订阅服务,种种迹象表明,消费者已经对单一模式感到了厌倦。目前能做到完全依靠订阅模式运营的公司只有少数几家,许多公司正在同时开展广告收入。

目前阶段,会员订阅模式也是中国短视频平台的主要收入来源,去年订阅视频点播收入更是首次超过了票房收入。不过同样也在发生一些改变,例如现在会员权益不再是简单的去广告,而是加入了一些增值服务,常见的是跨行业会员服务,可以和电商、音乐、社交网络等平台打通,提供更优惠的“套餐价”。

而随着市场竞争的不断加剧,优质内容和服务成为了主导收入增长的关键力量。基于智能终端大数据的用户画像分析,正在让内容的推送变得更加精准,如针对家庭主妇的美食视频、男性主体的球赛、老年人的养生、年轻人的时尚节目等等。普华永道认为,“通过内容个性化的组合实现细分大众市场的货币化,对消费者支出和注意力的争夺,是OTT视频和电商平台的主战场”。

大屏的价值也正在重新被发掘。传统电视广告无互动、无定向,纯互联网广告又缺乏视觉冲击力,而OTT大屏则完美实现了合二为一。例如去年,康佳电视上线了一款名为“抖屏”的产品,用户可以在大屏上和家人一起观看短视频内容,也能跳转至长视频观看完整版,或是迅速找到视频中的商品并一键下单,实现“所见即所得”,从而演化出了电子商务的一种新形态,即场景营销。

“它最大的价值并不是局限于某一个短视频,而是在系统层运营的,是流量直达的一个通道”,康佳集团互联网事业部总经理、深圳市易平方网络科技有限公司总经理张聪提到,康佳的目标是形成以OTT为中心的传播生态,通过垂直内容,整合生态,来释放大屏流量的新价值。

值得一提的是,随着越来越多的广告主关注并投入OTT营销,将会进一步加速该领域的变革,如营销方式的多样化、营销效果评估的体系化等,或将给整个娱乐及媒体行业带来更大增长空间。