数据中台“助燃”万亿家装产业

逻辑更迭,中国家装产业的进阶时刻

一直以来,中国家装产业属于刚需、分散发展的典型行业。

一方面,行业规模在过去获得了长足的扩张窗口期,亿欧智库测算2020年中国家装市场规模达到3.54万亿元。

另一方面,行业内却鲜有百亿收入规模的龙头企业。

标准化程度、产品体积、落地服务程度和技术壁垒决定了家装行业内部的格局,木材、涂料、防水材料等标准化程度较低、体积较小、技术壁垒较高的行业集中度较高,而家具、橱柜、家纺等集中度较低。

刚需驱动家装产业发展的背后,是中国过去20年乘风破浪的房地产市场的进击。

中国家装行业的两大支撑基础之一是待装修的商品房数量。作为家装产业的重要基数,房地产引领了中国过去20年家装产业的原始增长。

2000年至2007年、2009年至2014年以及2016年至2020年,中国商品房销售面积复合增长率分别为22.9%、4.1%、3.0%,对应家装行业的快速爆发、全面发展和成熟发展三大阶段。

除了新房市场,亿欧智库测算二手房、租房市场也带来每年约500万套的翻新装修市场。

但在未来,家装行业的引擎已经从待装修房数,转换到另一个重要参数——家装消费支出上来。

根据亿欧智库《2021年中国家装行业数据中台研究报告》,从土地供应面积来看,目前中国年购置土地面积自2015年后均保持在2~3亿平方米之间,住宅房新开工面积、商品房销售面积增速都在5%以下,全国范围内的二手房销售面积占比也在下降。

“永动机”在减速,传统家装行业的重要支撑已不再。

与此相对的,人均居住支出的占比逐年提升,2020年占可支配收入的24.6%,这使得2017年中国平均家装支出费用为15万,在2020年增长至约20万。

这代表着家装行业已经结束了“以房为本”,房增家装增的野蛮增长时代已经结束,而从消费者层面分析,更好、更快、更适合是确定的增长方向,这些会带来家装行业品类、模式、渠道的重要改变。

“以人为本”时代家装发展难题

2018年以来,中国家装总产值、规模以上家居制造业收入、主要上市公司收入三大指标复合增长率均跌入10%以内,且平均收入增速远小于上市公司收入增速,行业分化加速。

同时2016年以来,主要上市公司的平均净利率从17.4%下降至2020年的11.5%,2017年开始家具制造业平均亏损企业数量的复合增长率达到40%,行业利润率拐点已现。

疫情也在加剧这些危机,更强的分化、更低的收入增速和利润率。

除了模式的改变,如用定制、整装、前装、多渠道、多品类来获得新的增长外,“数字化”开始被广泛提及。

中国家装行业数字化起步于2014年左右,经过了ERP的简单信息化、 O2O电商化尝试,在2018年才进入真正“重视”阶段。

在龙头企业的数字化进程中,2013年至2016年基本属于信息化、尝试线上化等阶段。

2017年之后开始进入真正的数字化营销、数字化生产、数字化管理的搭建、使用阶段,整个行业的数字化仍处在早期阶段。

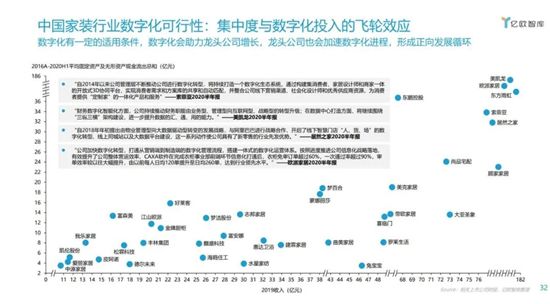

一方面,数字化会助力龙头公司增长,而龙头公司也会加速数字化进程,如此形成正向循环,带来集中度与数字化投入的飞轮效应。

如:红星美凯龙、顾家、东方雨虹、索菲亚等数字化起步较早的企业和品牌,已看到数字化带来的隐形壁垒,在2020年半年报中均重点提及“数字化驱动”的战略方向。

另一方面,数字化可以有效解决家装行业的“天然痛点”——消费者信任缺失与流量困局。

家装品类众多、服务商参差不齐、行业标准缺失一直阻碍行业进一步发展;而家装行业超低频消费使得垂直单品类流量引入的流失率较高,依靠客户转介和多品类导流能有效提高留资和转换。

如定制家居的数字化O2O服务需要重构从订单引流、前端设计、后端拆单、批次排产、生产入库、送货安装和售后的全服务流程,重构引入“标准化”。

而“标准化”进阶“数字化”,在全流程数字化后,服务效果和体验都会大幅提升,有效解决消费者信任问题。

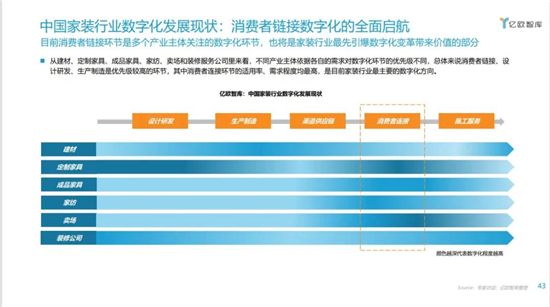

总体来说,目前消费者链接、设计研发、生产制造是优先级较高的环节,其中消费者连接环节的适用率、需求程度均最高,是目前家装行业最主要的数字化方向。

家装数字化新引擎—数据中台

根据《2021年中国家装行业数据中台研究报告》,目前消费者链接环节是多个家装产业主体关注的数字化核心,也将是最先引爆数字化价值的环节。

社交渠道、互联网家装平台、品牌官网、网购平台等线上引流渠道,以及建材市场、装饰城门店、家居商场中心等线下多渠道布局,已成为家装行业消费者链接环节标配。

在多触点、全域运营的环境下,头部服务商已搭建了CRM、DMP和CDP等体系,进行全渠道的整合,同时建立线上线下一体化的消费者管理系统,做到系统互通及数据一体化;

大型卖场从数字化1.0逐步向2.0升级,从具备基本数字化基础设施,到精准推送,提高营销效率,提高用户体验,极大提升触点转化效率。

渠道供应链环节也是家装数字化的另一重点领域,目前头部公司正在进行供应链数字化改造,主要涉及WMS、SRM、SQM、TMS等,头部定制公司数字化效果已经逐渐显现,但庞大的经销商网络对数字化的动机较弱,渠道数字化进程较慢。

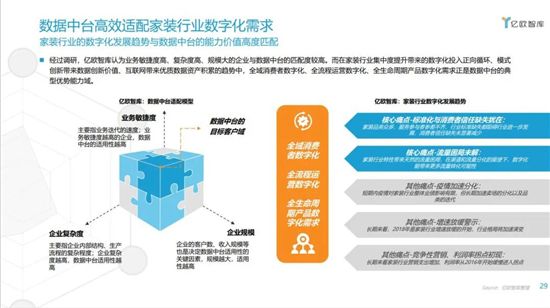

但是,传统数字化路径无法满足家装行业的发展需求。

为了迎合消费者更好、更快、更适合的市场趋势,家装行业需要实现“全域消费者数字化”、“全流程运营数字化”、“全生命周期产品数字化”,而数据中台与之有较高的匹配性。

在《高调的质疑与沉默的支持,数据中台如何成为业务发动机?》一文中,亿欧梳理了数据中台的定义、发展进程以及适配模型。

简单来说,数据中台是企业内支持高效构建全域数据资产、敏捷赋能多类业务、智能服务全流程人员的新型数据智能系统,核心是“数据”和“中台”。

拆开来讲,“数据”代表数据中台的技术基础,其发展逻辑与“决策支持系统”、“数据分析系统”一脉相承,是Scott Morton和Gorry在20世纪70年代引爆数仓市场以来的最新发展。

1990s开始,数据仓库的出现解决了数据分析的单独负载、同一接口的两个技术基础,使得OracleIBM等数据库公司继续延续垄断优势,成为数据仓库的领导者,并逐渐形成数仓+OLAP+BI的企业数据分析体系。

而随着2000年后互联网带来的大数据浪潮、云计算浪潮,使得传统数据库&数仓公司、大数据开源生态公司、云计算公司构成了现代数据服务市场,行业进入高度竞争的“百家争鸣”时代。

大数据体系下的数仓有了更多的延展性,传统数仓成为离线数仓,而实时数仓大大增加了数据分析的可行性和精准性,原本的单体环境工具(oracle、informatica等)也都被替换成了大数据体系内(Hadoop、Hive、Sqoop、oozie等)工具。

而云服务体系下的数仓则演变成了云基础厂商的产品线之一,如AWS的redshift、Google的Big Query、Azure的Synapse;也诞生了华尔街新宠,面向“多云”和“云原生”的Snowflake。

那么“中台”则是数据中台更为重要的发展理念和方法论,为了解决重复建设问题,提升公司的业务支持敏捷度,传统的烟囱式的信息架构正在向中台式架构发展。

根据A股上市公司公告提及率来看,2019年、2020年是中台爆发的两年,IT行业之外,制造业、金融业提及率最高。

数据中台通过自动化ETL、自动化BI等过程,在原有基础上大幅度削减了系统搭建的成本,解决系统重复建设问题;同时可以较好的适应数据量激增、使用者范围进一步扩大、数据支持的敏捷性和复用性增强的需求。

随着数据中台本身技术迭代,其架构逐步成熟,驱动业务的能力和范围也在显著增加,以支持营销活动为例,数据中台能力可以完全满足新时代营销广域数据、深度触达、敏捷营销的需求。

在家装行业集中度提升带来的数字化投入正向循环、模式创新带来数据创新价值、互联网带来优质数据资产积累的趋势中,全域消费者数字化、全流程运营数字化、全生命周期产品数字化需求正是数据中台的典型优势能力域。

数据中台鼻祖与家装龙头的共进

最早提出数据中台方法论和模式的是阿里巴巴,2018年开始,阿里巴巴将历经多年实践的数据中台通过阿里云对外输出。

2020年阿里云数据中台加快解决方案产品化、场景化发展趋势,推出了零售、金融、互联网和政务等四大行业数据中台,形成了“Dataphin数据中台基础件+Quick系列应用的核心产品矩阵”。

其中,智能数据构建与管理平台Dataphin,旨在面向各行各业数据建设、管理及应用诉求,通过输出阿里巴巴集团数据中台长达十年实战沉淀的数据建设 OneData 体系(OneModel+ OnelD+ OneService)的产品、技术以及方法论,一站式提供集数据引入、规范定义、数据建模、数据研发、数据萃取、数据资产管理、数据服务的全链路智能数据构建及管理服务,助力政府机构和企业打造属于自己的标准统一、融会贯通、资产化、服务化、闭环自优化的智能数据体系以驱动创新。

Quick BI 是专为云上用户量身打造数据可视化分析平台,以可视化和智能分析助力企业构建决策分析体系,加快上云数字化转型。

该产品已经连续两年成为唯一入选Gartner ABI领域魔力象限的国产BI。

全域消费者运营平台Quick Audience则定位智能用户增长,实现全方位洞察,多渠道触达的增长闭环,实现以人为中心的消费者全生命周期洞察运营。

较之数据中台赛道上的其他厂商,阿里云数据中台拥有四个鲜明的特征:成熟完备的方法论体系、完备的产品及场景化矩阵、高效地链接丰富商业生态的能力以及敏捷灵活的部署方式。

阿里云数据中台基于阿里巴巴的数据应用经验及商业生态、阿里云原生技术体系,能为家装行业的新时代转型突围提供坚实的基座。

红星美凯龙与阿里云数据中台的合作就是一个典型。

红星美凯龙是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商。

红星美凯龙从2013年开始做信息化和数字化的改造,完成了从ERP、电商、消费者管理体系、大数据中心、DSP、CRM等核心系统的搭建。

针对家装卖场行业获客成本降低、流量困局等核心问题, 2018年红星美凯龙开始和阿里云对接,引入数据中台产品体系。

目前红星美凯龙与阿里云数据中台已进行两期项目,实现了从线索管理分发平台到现在全域数据中台的转变,未来还将持续推进更多场景数据能力的集成及技术应用的深化。

数据中台使得红星美凯龙实现数字用户运营闭环:利用红星本身厂家的营销数据以及私域流量,针对性地对消费者的需求和内容活动产生交互,进行引流,以券的形式邀请线下到店,做成闭环。

通过数据中台体系加持,红星美凯龙获客成本连续24个月环比下降,整体获客成本降低92%。

红星数据资产实现在淘系领域对全域市场洞察和精准触达,帮助红星美凯龙30+天猫同城站有效降低获客成本40%,实现全年线上营收300%的增长。

除此之外,根据《2021年中国家装行业数据中台研究报告》,阿里云数据中台助力软体家居龙头顾家、室内装饰材料龙头兔宝宝全域数字化转型,并取得显著成效。

在“以人为本”的家装产业进阶时刻,驱动行业高效发展的引擎尤为重要,阿里云数据中台的“快”、“准”、“全”、“统”、“通”的智能数据体系,将更加契合家装市场的未来趋势。

文章来源:大财研究

相关知识

数据中台“助燃”万亿家装产业

数据透析日本家居家装行业

占位O2O服务赛道 居然管家剑指后家装万亿市场

家装两会话题|实战旧改

房产增量红利十足 家装向下沉市场普及

未来3年达到1万亿 天猫家装推4大战略

中贸美凯龙上海揭牌,将承办两大展会造就5万亿影响力

三维家入选2018年广州“未来独角兽”创新企业榜单

鲁班到家荣获“家居家装产业最具用户服务价值企业”大奖

产业互联网时代 看土巴兔如何做好家装生意

网址: 数据中台“助燃”万亿家装产业 http://m.yijiajujz.com/newsview30175.html