起承转合!海尔智家的长期主义

刚刚过去的2020年,海尔智家为投资者交出了一份满意答卷。

在海尔智家刚刚披露的2020年度财务报告中,多项数据亮眼:

公司2020年实现营收2097亿元,同比增长4.46%;实现归母净利润88.77亿元,同比增长8.17%,业绩超市场预期。

其中,2020年海尔智家的海外业务收入破千亿,增幅达到8.61%;经营利润增幅26.97%,海外经营利润率提升0.6PCT,创历史新高。

财报数据亮眼的背后,海尔智家的全球化战略功不可没:海外收入无论在总量还是份额上持续提升,成为海尔智家业绩增长的重要驱动力。

在中国出海创牌企业走出国门,迎接世界消费浪潮二十多年后的今天,海尔智家的自主创牌的全球化战略迎来全面收获期,也深刻改变着这家企业的估值逻辑。

在这样的背景下,海尔智家究竟做对了什么?沿着这条线索,本文将详细展开。

起:出口创牌的道路抉择

在出海初期,中国企业面临着三条路的抉择。

在刚刚“入世”初期,中国企业拓展海外市场主要有三种方式:为海外企业代工(ODM/OEM)、收购海外品牌,或者在海外发展自主品牌。

在那时,巨大的国外市场,以及自身的成本优势,让绝大多数企业选择了拥有3-5%稳定利润的ODM/OEM代工,毕竟出口创汇利润稳定。

但代工对于国内家电厂商来说,并不是长久之计。毕竟整个产业链价值链最高的部分,都在品牌力的溢价上。

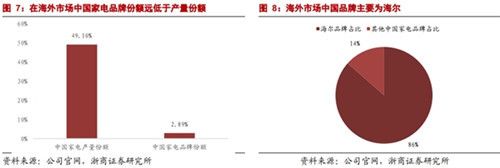

而这样的选择以及路径依赖,也影响到了今天。据统计,中国家电在全球的产量份额达到了49.1%,但品牌份额只占2.89%。

值得注意的是,在十几年前的“国际化战略”初期,海尔智家便坚持“出口创牌”而非“出口创汇”,提出了“先难后易”策略。虽然这需要在短期大量投入开拓市场并影响利润,但海尔智家认识到,只有如此,才能占据利润链的制高点。

在长达二十多年的坚持下,海尔智家在海外市场所有中国品牌中份额达86.5%,且在海外享有较高的品牌知名度。并且海外毛利也持续攀升——已越过早期因为海外推广造成的刚性成本消化期,跃升至国内第一。

海尔智家的海外战略成果逐步显现,也透露出中国家电出海的一个核心判断:仅依靠制造力竞争是远远不够的,产品力和品牌力才是占据高点的不二法门。

因此,选择出口创牌,是海尔智家“品牌立世”,坚持正确道路的第一步。

承:外延并购的协同并举

在“出口创牌”战略下,海尔智家高举高打,希望通过并购推动海外收入和全球份额的快速跃升。

事实证明,海尔智家的抉择,不仅是一味猛药,更是一剂良药。

据安信证券测算,海尔智家海外市场营收在2014-2020年的6年间从107亿元增长到1013.52亿元,复合增速超过40%。而在其中,海尔智家对品牌的外延并购功不可没。

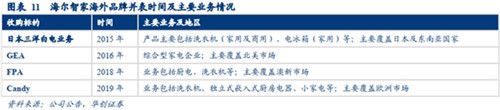

自2011年底并购日本三洋电机在日本、东南亚等区域白电业务起,海尔智家分别于2012年、2016年并购了新西兰Fisher&Paykel和美国GEA,并于2019年并购意大利知名家电企业Candy集团,强势进军在全球占据重要地位的欧美市场。

目前海尔智家海外业务中近100%为自有品牌,成为国内唯一在全球市场以自有品牌运营的白电企业。

来源:公司公告

此后,外延并购的成效很快显现。据Euromonitor数据,海尔智家连续12蝉联全球第一,且与第二名的差距不断拉大。

当然,并购海外品牌攻城略地只是第一步,其背后支撑业绩的核心驱动力,则是海尔智家通过并购行为所带来的协同效应。

以公司海外收入大头——北美地区的GEA为例,从数据可以看出,公司并购完成后,GEA市场份额加速抬升,在美国大家电市场的份额从2016年的20%提升至2020年的22.2%,与惠而浦差距不断缩小;并且,这也间接促使公司在北美地区的收入从17年的471亿元增至20年的637亿元。

并购后海外业绩增速出现拐点,也意味着外延并购行为能够真正促使海尔智家的品牌协同性逐步释放。

浙商证券指出,在并购一系列海外品牌后,海尔智家有望通过采购、制造协同,海外业务降本增效,以及管理上的改善提升盈利能力。

具体而言,在采购上,海尔智家通过全球采购大数据(SpendCube)系统、全球模块优选库(CVI)系统等实现联合与供应商谈判,增强公司在采购端的话语权,有效降低采购成本;此外,在线平台可以为全球团队节约提高采购效率,优化运营流程。

在生产、仓储物流上,海尔智家利用自身智能化优势推进GEA的智能工厂和仓储体系建设,提升自动化程度,优化仓储效率;同时在生产方面对海外业务予以支持,相较外资企业,中国企业在生产制造层面往往有竞争优势,全球家电产能主要集中在中国,规模效应叠加劳动力优势使得中国家电企业的成本优势显著。

在管理运营上,海尔智家在管理运营层面持续输入,对海外全球GTM项目与海外市场ERP实现了全面覆盖,推进业务的数字化转型,对海外各个市场保证更及时的监控和管理,支持运营链的提效升级。

因此,海尔智家凭借制造端和管理端的协同优势,有望进一步优化GEA、Candy等海外业务的营收与盈利能力。

转:升级大势的高端转型

不仅在国内,家电高端化和智能化转型成为潮流。对全球市场尤其是欧美市场而言,在消费升级大潮下,市场迎来新一轮家电更新换代需求周期,产品高端化成为大势。

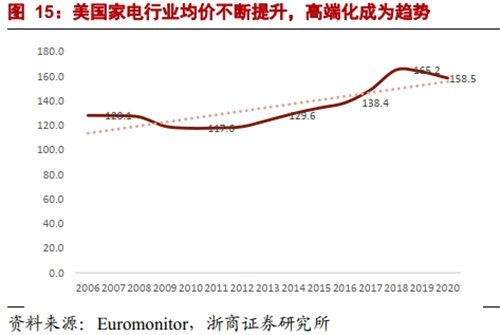

以海尔智家最大的北美市场为例,近年来美国家电均价不断提升,2006-2020年从128美元提升至159美元。

在这一难得的历史机遇期,率先在高端品牌上布局的海尔智家,得以用时间换空间,率先抢跑。

纵观海尔智家覆盖的一众品牌,GEA本身便拥有覆盖超高端市场的厨电品牌Monogram,定位高端市场品牌的Café和Profile,而海尔智家同样拥有自主培育的高端品牌卡萨帝,并收购了新西兰顶级厨电品牌Fisher&Paykel。

Monogram、Fisher&Paykel等品牌由于在北美、澳洲已深耕多年,其高端品牌运营经验可以反向输入,让海尔智家更加了解海外用户需求。而双方在产品矩阵、技术上的强强联合,又反过来进一步提升这些品牌的市场定位,迎合高端化趋势,占领欧美高端家电市场高地。

值得一提的是,在技术层面,海尔智家通过全球研发与创新中心在冰水技术、热泵技术、直驱电机、冰箱自由嵌入式设计技术上赋能GEA的短板——冰箱和洗衣机产品线,最终在冰洗产品线市占率上逐渐缩小差距或赶超。

此外,即便在2020年上半年疫情影响下,GEA旗下Café和Profile营收仍大幅增长30%和14%,彰显了GEA在高端市场的强劲势头。

即便如此, GEA的利润提升空间依然广阔。随着海尔智家海外品牌高端化的持续深耕,公司的净利率有望继续边际改善。

合:生态品牌的全球落地

如果说主动选择出口创牌、外延并购和高端化是海尔智家在海外市场势如破竹的三大利刃,那么海尔智家在场景生态方面的持续“破圈”布局,则是撬动未来新的增长曲线的有力武器。

2020年9月,海尔智家发布了全球首个场景品牌三翼鸟。同时,三翼鸟海尔智家体验中心001开始在全球落地。

在2021年AWE展会上,人潮涌动的展区也见证了三翼鸟场景品牌所展露的格局与活力。

相比于其他模式,三翼鸟的底层逻辑其实是海尔智家深层次的战略升级与营销模式转变:从卖产品,到家居设计、定制、运输、安装,卖出的是家居生态,输出的是解决方案。

通俗来讲,三翼鸟并不是一个产品组合和品牌联手的浅层变化,而是商业模式的颠覆和创新。

而对于资本市场来说,三翼鸟除了能大幅改善海尔智家的渠道效率,提升单客运营能力,更能带来更强大的创收能力。

正如海尔智家的卖场景如同卖汽车,用户对三翼鸟代表的物联网底层逻辑正在展现出越来越大的支付能力:在一些单店的客单价,已经达到了22万元。

在生态场景溢价力加持下,三翼鸟场景方案带动海尔智家成套产品销售、成套产品销量同比增长41%;其中高端智慧成套销量同比增长63.2%,并带来整个单客运营能力的提升。

这一切,不仅让海尔智家突破了营收增长的天花板,还实现了对行业企业的赋能,为整个行业开辟了新赛道。在这个赛道下,海尔智家估值的底层逻辑也会逐渐向IoT公司倾斜。

在海尔智家生态场景持续“破圈”的势头下,整个行业开始逐渐加快步伐,出口创牌时,海尔智家由于先发优势已经在生态品牌建设上构筑了深厚的护城河,因此得以加速其生态品牌的全球化落地,并在海外全面落地智慧家庭体验店,继续为行业探索出海道路。

因此,当生态场景大势从一道缝开启为一扇门之时,海尔智家作为先发代表的中国品牌锃亮名片,正在为千亿海外用户和投资者们带来越来越多的惊喜。

尾声

我国制造业出海的宏观环境正面临拐点——随着海外供应链修复,以及新一轮贸易保护大潮,我国家电企业要想继续在全球持续“乘风破浪”,需要面对更多压力,也需要付出更多、走得更远。

无论怎样,以海尔智家为代表的中国出海企业,在走出国门初期选择了出口创牌艰辛耕耘,通过外延并购迅速扩大市场协同深耕,用高端化转型顺应时代大潮满足消费者口味,率先在场景生态下持续创新创造新的增长极。

而这些创造性投入,也通过增效降本造就了海尔智家盈利能力的持续放量,并在未来形成业绩增长的确定性逻辑。在最新研报中,浙商证券预计未来三年公司业绩复合增速超过20%,海尔智家理应享受更高的估值。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

起承转合!海尔智家的长期主义

疫情影响海外净利润?海尔智家的回答出人意料

拥有品牌长板的海尔智家 市值为何还未对齐?

拥有品牌长板的海尔智家,市值为何还未对齐?

海尔智家年中报发布:小数据背后的大未来

第一个提升市值的措施已兑现!海尔智家还会干啥?

海尔智家港股敲锣实现三地上市

前景可期,海尔智家的“涅槃”

贝壳上市首秀市值翻倍 左晖长期主义被花式肯定

投资要看未来!即将到来的2021年海尔智家还会超预期?

网址: 起承转合!海尔智家的长期主义 http://m.yijiajujz.com/newsview30406.html