最新:9家上市定制家居企业2020年业绩龙虎榜!谁是赢家?

随着志邦和我乐家居相继披露2020年度财报,加上此前一轮的年报预告/快报,定制家居行业9大上市公司去年的关键指标成绩单基本浮出水面,排名变动情况也一览无余。

从绝对值看来,欧派今年的营收锁定在150亿元区间上下,仍然是行业唯一一个超过百亿的龙头。而其它8强相比2019年呈现出了明显的排名分化:营收总额上,好莱客不敌金牌厨柜,我乐家居反超皮阿诺,千年“老二”索菲亚和“老三”尚品宅配的差距进一步拉大到15亿以上;净利润总额上,我乐家居勇超尚品宅配和皮阿诺。

主营业务同比上年的增长率,可以反映出一个企业的成长状况和发展能力。在该项指标上,志邦2020年的营业收入增长率为29.65%,稳居营收增速冠军席位;我乐家居以42.56%的利润增长率再次夺冠。

再次验证,疾风知劲草,在面对2020年同样艰难复杂的大环境下,一个品牌到底能经受多大的风雨、保留多大的体面,实则与企业的核心竞争力息息相关。

有意思的是,在上市梯队你争我赶的格局中,营收增长率和利润增长率的前三名,都被我乐家居、志邦和金牌三家独揽。这种现象看似偶然,其实这三家公司有五大必然居上的共同点。

双动力引擎驱动业绩高增长

这几年,泛家居行业的品类扩充,成为各家企业重要的第二、第三增长曲线,但在做加法的路上,向来有人欢喜有人愁。而我乐家居、志邦和金牌三家,都是从橱柜向全屋定制领域延伸跨界的“橱柜派”赛道选手,比先做衣柜再加攻橱柜的“衣柜派”更有模式上的先发优势。

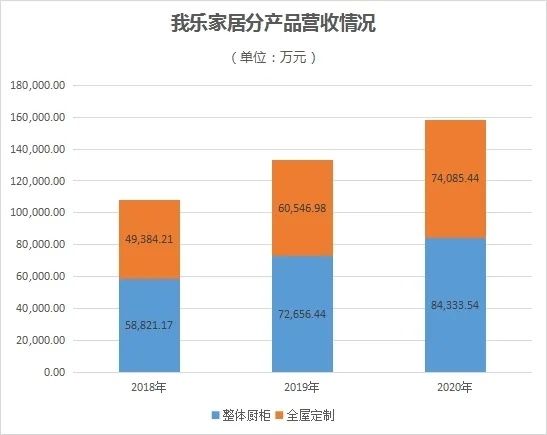

我乐家居和志邦似乎很有默契,皆从2015年开始从橱柜拓展至全屋定制/衣柜类业务,彼时厨衣柜配套率快速上升,到2020年底,单后者业务,我乐家居和志邦就分别增收至7.4亿和11.41亿。都是仅用时5年,就几乎完成了一家腰尾部衣柜企业奋斗20年的成果。

目前,我乐家居、志邦的全屋定制/衣柜类业务,在各自的业务收入占比中已经分别达46.77%和30.98%,完美实现了从单一业务到两条腿、甚至多条腿走路的蜕变之路。

近4年毛利率比较

任你去附近家居建材商场转一圈就会发现,从门店外立面、产品设计、价格定位、服务氛围等维度综合感觉,这3家主要走的就是轻奢范儿。既不像威法的奢不可及,又摆脱了通货街品的雷同和低档。他们网罗了30~49岁主力高净值人群,从而更容易收获消费升级和审美升级的时代红利。

更重要的是,在中高端定位这条路上,3家企业都还在不断强化。我乐家居2019年、2020年年报中连附了两次致股东书,大意都是要坚持“聚焦中高端定制家居品牌定位”不动摇。志邦在其年报中,将“ZBOM 志邦”自然地定义为“向中高端家居消费者提供定制产品”的品牌。世界上就怕“坚持”二字,中高端这条细分赛道上目前还不算拥挤,但有些企业才刚开始起步,有些企业半途而废了,而三家企业几乎已经接近第一场比赛的终点。

赢得渠道转型先手

都说渠道为王,渠道选择代表企业发展方向的选择,尤其在当前瞬息万变的市场环境下,重要性不言而喻。管窥内里,我乐家居、志邦和金牌三家公司的销售渠道结构,都在朝相对健康的方向发展。

同样拿2020年经销、直营零售和大宗业务占全渠道业务收入的比重来看,我乐家居分别为61.57%、13.49%和24.61%,同比增长分别为5.06%、35.79%和61.82%;而志邦分别为 57.7%、6.3%和31.9%,同比增长分别为10.8%、6.3%和83.7%。金牌厨柜2019年时上述三块业务的对应占比分别为62%、11%和24%。

过去很多家居品牌用铺店的方式去占市场,但现在越来越多的品牌方能更加理性地去优化、做精线下布局。值得一提的是,我乐家居、志邦和金牌过去两年都在干同一件事情,并且相对卓有成效,那就是终端门店的优化。具有优质经销渠道做主流托底,精装地产业务的扩增又有理有节,同时不放弃直营这个先锋试金石的通路,渠道结构战略始终控制地游刃有余,并能始终走在整装、线上新零售等业务新模式迭代的前沿,这无疑是一些过于倚重单一渠道的厂商所羡慕的,也构成了三家企业后续能继续保持相对良性增长的内核基础。

来源:经理人网

相关知识

最新:9家上市定制家居企业2020年业绩龙虎榜!谁是赢家?

家上市定制家居企业2020年业绩龙虎榜

智能家居百花齐放,谁是赢家?

9家定制家居企业2019年Q3财报出炉,第二梯队营收增速亮眼

9家定制家居企业2020三季报大比拼五大趋势成新“擂台”

2019上市企业一季度财报出炉,家居行业整体增速放缓

一周家居播报 | 家居企业开年商战激烈 争抢营销“开门红”

17家上市家居企业2019年报预告出炉,13家企业迎来增长!

周十条:57家企业仅9家H1增收增利、阿里京东搅局4万亿市场

全屋定制火热定制潮中,谁是虚概念?谁是真功夫?

网址: 最新:9家上市定制家居企业2020年业绩龙虎榜!谁是赢家? http://m.yijiajujz.com/newsview30998.html