公牛集团突遭反垄断调查,“专营专销”模式惹的祸?“插座一哥”家族关联交易迷雾重重

ID:BMR2004

一向低调的公牛集团因反垄断调查引发轩然大波。

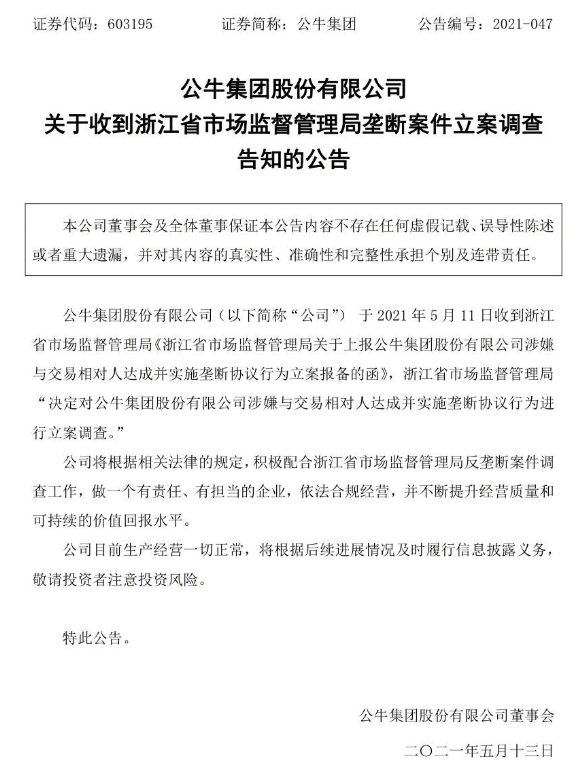

近日,公牛集团发布公告。公告显示,公司于5月11日收到浙江省市场监督管理局函件,该局决定对公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为进行立案调查。

北京云嘉律师事务所律师、中国政法大学知识产权研究中心特约研究员赵占领向记者表示,这种垄断行为属于“纵向垄断”,是指处于价值链或供应链不同阶段的、不具有竞争关系但具有交易关系的经营者之间达成的垄断协议。在《反垄断法》中规定的纵向垄断协议主要是两类,一类是固定向第三人转售商品的价格,另一类是限定向第三人转售商品的最低价格。

截至目前,公牛集团具体涉嫌实施哪种垄断协议而被调查尚未公布。《商学院》记者致函、致电联系公牛集团董秘,对方仅表示“一切以调查结果公布为准”。

为何突遭调查?

作为国内消费者熟知的插线板品牌,公牛一向表现低调,此次突遭反垄断调查,自然引起网络上的一片热议。外界不解的是,插线板行业品牌繁多,市场竞争激烈,为何公牛会涉嫌垄断问题?

从公告内容看,公牛集团此次问题出在“公司涉嫌与交易相对人达成并实施垄断协议行为”。所谓交易相对人,通常指的是与生产商紧密联系的下游批发商、零售商等等。换句话说,公牛集团可能与下游商家之间存在签署了某种独家的排他性协议,规定只能批发、出售公牛品牌产品,才导致面临反垄断调查。

单从这一点看,公牛集团存在的问题,与此前阿里巴巴等互联网企业因“二选一”被实施反垄断调查并不相同,后者属于涉嫌滥用市场支配地位。

虽然对于公牛集团涉嫌垄断具体细节尚不清楚,但根据自由裁量标准,经营者违反《反垄断法》规定,达成并实施垄断协议的,由执法机构责令停止违法行为,没收违法所得,并处上一年度销售额百分之一以上百分之十以下的罚款。

深度科技研究院院长张孝荣认为,“公牛集团突遭反垄断调查,从大的角度看,说明反垄断调查正在逐渐从互联网行业深入到传统行业。但是从另一方面看,由于公牛集团所在的插排板行业属于碎片化严重的市场,它所产生的危害性或者说严重性,远远没有互联网企业产生的影响那么大。”

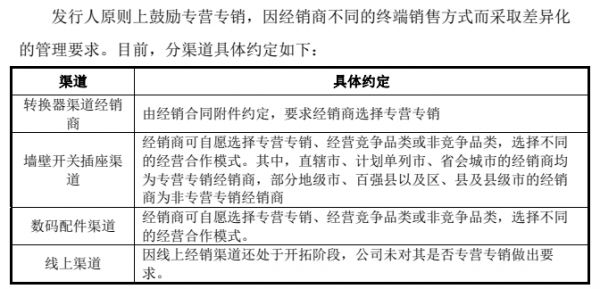

值得留意的是,据央广网报道称,公牛集团证券办经理黄少鹏在接受采访时提到,此次公司涉嫌反垄断调查,可能与自身的经销模式有关。

记者在公牛集团招股书中发现,公牛在最核心的转换器业务方面,其要求经销商专营专销,即经销商不可再售卖其他品牌的插座;墙开方面,直辖市、计划单列市、省会城市的经销商也均为专营专销。

可以说,“专营专销”的经销模式巩固了公牛集团的线下渠道,但会否也是这种模式导致问题的出现?

张孝荣分析表示,“公牛集团在线下的销售体系持续扎根,渠道售点规模庞大,这实际上也是上世纪90年代以来许多民营企业采用的方式。一旦建立起渠道优势,其他的竞争对手很难与之抗衡和竞争,因此公牛集团面临反垄断调查,不排除有竞争对手指控的可能性。”

业绩增速下滑

从1995年创立至今,公牛集团目前已经是营收破百亿、市值超千亿的龙头企业。2020年2月6日,公牛集团在A股上市,仅用9天时间,其市值就从500亿元左右突破至千亿,市值最高时超过1500亿元,因此业界也直呼其为“插座茅”。

但“插座茅”的高光时刻已经过去。2021年4月,公牛集团发布2020年度业绩报告。报告显示,公司全年营收100.51亿元,同比增长0.11%;归母净利润23.12亿元,同比增长0.42%;扣非净利润22.22亿元,同比下滑0.08%。

而在之前的2016年至2019年期间,公牛集团营收每年分别有20.35%、34.91%、25.21%、10.76%的增速。虽然增速有所下滑,但依然维持超10%的增幅。而2020年营收增速仅0.11%,与之前数年相比退步非常明显。

从单一业务来看,公牛集团报告期内墙壁开关插座业务实现收入29.52亿元,同比下降7.99%;LED照明业务实现收入7.70亿元,同比下降21.74%,销售萎缩明显。

对此,资深产业经济观察家梁振鹏表示,公牛集团旗下插座、照明等产品属于建材照明一类,受房地产影响很大,在去年上半年疫情严重的情况下,全国大部分地区停工停产,房地产也停止作业,公牛集团自然是受到了重创。

其实,不仅是2020年的表现,自2017年房地产速涨周期结束之后,公牛集团的业绩增速就已经开始下滑,从2017年的34.91%到2018年的25.21%,再到2019年仅为10.76%。

“未来国内房地产市场或相应的房屋装修市场如出现下滑,将对相关产品的销售产生不利影响,从而可能影响公司整体的业绩增长。”公牛集团曾在招股书中坦言。

除此之外,2016年至2020年期间,公牛集团毛利率分别为45.21%、37.79%、36.62%、41.37%、40.06%,呈现波动下滑态势,相比2016年的45%,公司毛利率已经下滑近5个百分点。

可以说,公牛的盈利能力下滑已经是不争的事实。但奇怪的是,在遭遇反垄断调查,以及业绩表现不够理想的情况下,公牛集团在资本市场的表现仍在波动增长。

记者注意到,在反垄断调查公告发布后,5月13日公牛集团报收181.65元/股,跌幅4.62%,市值滑落至1090.95亿元。但此后公牛集团逆势反弹,截至5月18日收盘,公牛集团报收197.9元/股,市值达到1189亿元。

梁振鹏认为,“公牛集团的股价和市值无疑具有虚高的成分,正常来说,企业市盈率比较合理的情况是在15倍左右,但公牛集团的股票市盈率达到43倍。一旦反垄断调查结果出来,公牛股价很可能大跌,目前这么高的股价表现非常不合理,市场仍然需要警惕公牛股票的泡沫。”

家族交易频繁

伴随着公牛集团市值的水涨船高,背后的股东们也是赚得盆满钵满。如果翻看这家公司的资本操作,不难发现这是一家极为典型的“家族企业”。

天眼查信息显示,公牛集团的大股东为宁波良机实业有限公司,该公司由公牛集团创始人阮学平、阮立平两兄弟各持股50%。另外,阮学平、阮立平还分别持有公牛集团16.13%的股份。也就是说,阮氏兄弟通过直接或间接持有公司86.2%股份。

值得一提的是,在公牛集团IPO时,外界诟病较多的就是其赶在上市前的突击分红。2015年至2017年期间,公牛集团连续3年分红33亿元,其中,2017年就分红了22亿。正因为此,市场质疑公牛IPO前突击分红,虽然做法并不违法,但对于后来的投资方来说并不厚道,而且彼时分红之后公司现金流仅剩2亿多,其经营思路令人起疑。

由于上市前,阮氏家族在公牛集团持股占比高达96.961%,因此,连续3年分红33亿,绝大部分数额当然都落到了阮氏家族自己人手中。截至目前,阮氏兄弟的三个姐姐阮亚平、阮小平、阮幼平也通过凝晖投资合计持有公司0.68%的股权,而阮立平的女儿、女婿也持有上市公司股份。

很显然,阮氏家族对于公牛集团具有绝对的控制权。而这种家族经营模式,正在以各种方式向公牛集团的销售渠道渗透。

梳理资料发现,公牛集团此前的多起关联交易中,很多公司均与阮氏家族有关,涉及的控制人包括公牛集团的实控人阮立平、阮学平,以及各自的妻子、妻弟以及子女等等。其中比如阮立平的妻弟潘敏峰及其妻子徐奕蓉控制的杭州亮牛五金、杭州杭牛五金等公司,在2018年与公牛集团的关联交易金额就接近8000万元。

此外,阮立平作为公牛集团的实控人之一,其妻子潘晓飞作为关联人士频繁介入到公司实际经营中。招股书显示,2015年至2017年,潘晓飞多次以个人名义向公牛集团的经销商提供借款,截至2018年第一季度,潘晓飞向公牛集团经销商的借款合计约1.90亿元。

彼时公牛集团对外解释,潘晓飞向经销商提供借款,是为了让这些经销商保持业务的连续性,但具体借给了哪些公司,公牛并未对外透露明细。

这些频繁的家族关联交易案例,在一定程度上提高了公牛集团的市场竞争优势,但另一方面看,公牛集团的关联公司如此繁多,关联的股东关系如此亲近,很难不让外界质疑这其中是否有利益输送的问题存在。

尽管公牛集团也有引入外部资本进行股份制改革,但持股比例并不大。以高瓴资本为例,截至2020年底,高瓴资本的持股比例为2.01%,是公牛集团的第四大股东。而在2021年第一季度末,高瓴资本减持了0.46%,目前持股比例已经下降至1.55%。

家族式管理是公牛集团起步发家的特点,但随着公牛集团上市后规模逐渐扩大,公司本身也面临着转型问题。家族成员控股过多,会否导致未来公牛集团发展出现瓶颈和弊端,仍需后续观察。

香颂资本董事沈萌表示,“公牛集团作为一种成熟产业的企业,即使存在一定的技术附加值,但不足以与其他竞品形成差异化。而且由于该行业研发投入偏低,创新动力不足,从长远看,家族管理对于现代企业而言有不小的风险,公牛集团发展之余,仍需重视企业内部的管理问题。”

以上文章经授权转载自微信公众号“商学院”(BMR2004)

相关知识

公牛集团突遭反垄断调查,“专营专销”模式惹的祸?“插座一哥”家族关联交易迷雾重重

“插座一哥”公牛还能不能牛?净利下滑24%,创始人阮氏兄弟身家跌出千亿

公牛集团:从民用电工迈向全屋智能家居的战略升级

牛品质 | 20多万的公牛产品遭碾压!?原来是这样...

顾家家居:董事长涉嫌内幕交易股票 遭证监会立案调查

5年专业电商营销服务,天羿文化助力公牛集团销量翻倍!

林氏木业&公牛集团强强联合,携手开启新式家居配电时代

走远路,民用电工龙头公牛集团今起挂牌上市

要闻 | 乐歌股份遭美企申请337调查

智能家居概念正热,智能插座市场涌入多方力量

网址: 公牛集团突遭反垄断调查,“专营专销”模式惹的祸?“插座一哥”家族关联交易迷雾重重 http://m.yijiajujz.com/newsview32414.html