家页观察|下沉市场之争,居然之家已经占据先机

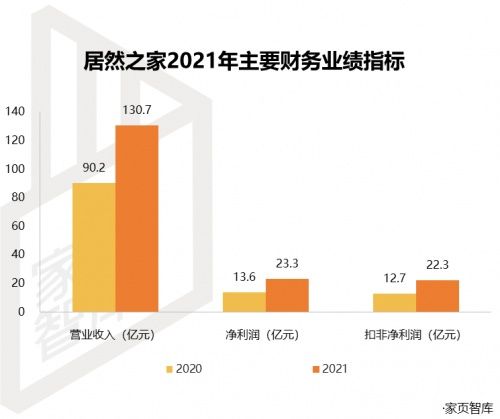

4月22日,居然之家(000785.SZ)发布2021年年度财报,期内实现营收130.71亿元,同比增长44.88%;归属于上市公司股东净利润23.25亿元,同比增长71.36%,扣非净利润22.29亿元,同比增长75.72%。

公司全资子公司家居连锁扣非净利润为25.07亿元,高于业绩承诺金额24.16亿元,业绩完成率103.77%。

随着疫情得到初步控制,家居行业在去年迎来了一波复苏潮。尤其是对于此前一直聚焦数字化转型和下沉战略的居然之家而言,这波复苏显得格外亮眼,不仅首次站上了百亿营收的高地,还超额完成了对赌协议。

全面好转的数据

如果只以净利润来看,居然之家已经以23.23亿元完成了对行业龙头红星美凯龙的超越。在营收规模仍有些微差距的情况下,居然之家的增长态势,远好于去年一直受困于债务危机的红星美凯龙。

根据红星美凯龙的财报,其2021年营收为155.13亿元,同比增长8.97%;净利润20.47亿元,同比增长18.31%;扣非净利润16.58亿元,同比增长42.62%。

这种跑赢竞争对手的增长,既得益于市场的整体回暖,也看得出居然之家本身的快速扩张。

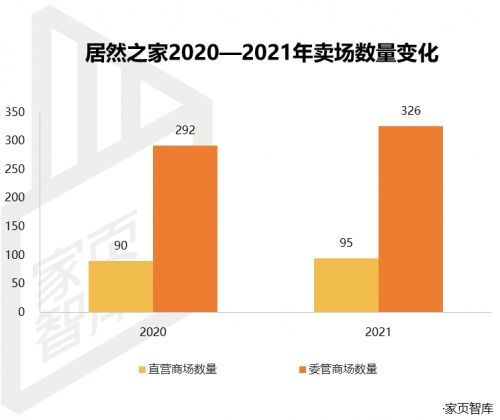

2021年,居然之家直营家居卖场达95家,增加5家;加盟家居卖场达326家,增加34家。而红星美凯龙的自营商场和委管商场在去年仅分别增加3家和5家。

除了规模的增长速度显著超越对手,居然之家在效率层面同样将对手甩在了身后。根据2021年财报数据,居然之家稳坐行业“坪效王”,其直营卖场的单位面积经营收入达1441.69元,红星美凯龙仅为957.35元。

此外,在行业企业都在讲降本增效的2021年,居然之家的毛利率达到48.14%,比上年增长7.77%,也是其历史最高毛利率。

在快速扩张中,居然之家并没有被规模蒙蔽双眼,甚至在进一步降本增效,其销售费用率甚至来到了9.13%,比2020年下降了2.98%。直接结果就是净利润的爆发,进而成为去年最赚钱的家居卖场集团。

这种对快速扩张和降本增效的微妙平衡,很清晰地反应在了现金流上。根据居然之家财报显示,其当期经营产生的现金流净额高达57.01亿元,同比暴增177.96%。

可以预见的是,随着“家电下乡”等政策的逐步展开,居然之家整体的增长势能将更为迅猛,尤其是在下沉市场的规模扩张。

事实上,去年亮眼的业绩背后,本身就有很大一部分增量斩获自下沉市场。

关键的下沉市场

根据中国建筑材料流通协会发布的《全国BHEI(中国城镇建材家居市场饱和度预警指数)数据报告》,近三年的BHEI指数分别为178.06、159.79、183.87,始终处于过饱和状态。

值得注意的是,在70个大中城市中,仅上海、温州、泉州、金华处于未饱和状态。

此外,根据国家统计局的数据,2020年,二线及以下城市的人均社零增速高达25.96%,远高于一线城市的3.06%和二线城市的10.06%。

也就是说,无论是竞争格局,还是消费环境,都注定了家居卖场新的增量将来自于下沉市场。如果将这个增量具象化,兴业证券估测将会有1500余家的开店空间,这是远高于现存卖场数量的增量空间。

这种巨大的增量空间,企业自然也看得非常清楚。根据居然之家2021年财报数据,其去年新增的49家门店,仅天津空港店、长春居然世界里、长春九台铭星店、黄岛世纪大道店、福州长乐店等7个二线及以上城市,其它全部位于3线及以下城市。

这种全力拓展下沉市场,也给居然之家带来了可观的回报。以下沉市场占大多数的加盟卖场为例,去年326家商场,总经营面积870.48万平方米,实现营收7.91亿元,同比增长39.58%。

也就是说,以下沉市场为主的加盟卖场的增速与居然之家本身就相当不错的营收增速旗鼓相当,从而成为了居然之家去年巨大增量中的重要一环。

当然,居然之家下沉市场的营收规模仍相对不大,但随着县域经济的崛起和下沉市场消费升级成为现在进行时,再加上“家居下乡”等政策的助推,其对线下的投入正在快速成为助推其业务增长的助推剂。

同时,随着居然之家着力打造的家居零售产业服务平台、智能家装服务平台、居然智慧家、物流服务平台、后家装服务平台逐渐成型,其在下沉市场的品牌、服务等层面的竞争优势正在逐渐加大。

考虑到下沉市场的虹吸效应与县域中心的引领作用,居然之家的先发优势无疑将快速建立起区域品牌认知和消费者的消费习惯养成,从而占据消费者的心智,极大提升竞争对手的进入成本,进一步促进居然之家在下沉市场“家居”+“消费”龙头地位的形成过程。

这对刚刚开始的下沉市场之争,无疑有着重要意义。

刚刚开始的下沉市场之争

2021年.随着政策的频繁推出,“家居下乡”逐渐成为了行业热词。

2月,中央发布《关于全面推进乡村振兴加快农业农村现代化的意见》,提及促进农村居民耐用消费品更新换代;

3月,政府工作报告将 “稳定增加汽车、家电等大宗消费”作为2021年的重点工作;

4月,《关于加快发展数字家庭,提高居住品质的指导意见》出炉;

12月,国家发展改革委农村经济司司长吴晓表示,“鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡。

随着相关政策的逐步实施及全国城镇化加速,再加上疫情带动的返乡潮,下沉市场的消费潜力的释放几乎是大势所趋。而这种消费潜力的释放背后,则必然催生消费者对优质的家居消费体验的进一步需求。

这种需求,恰恰和居然之前此前构建的下沉战略和数字化产业服务平台战略相契合,品牌化的家居卖场带来更优质的产品,数字化产业服务平台则让消费闭环中的产品质量、物流配送、售后服务体系的体验都有机会实现标准化。

所以在今年1月6日,居然之家启动了“百县百MALL”“千镇千店”项目,居然之家集团董事长汪林朋表示:“未来3-5年内,居然之家将选取100个县级城市,投资建设100座3-5万平米的商业综合体。”

具备品牌、产品、服务优势的居然之家,显然对市场的变化反应很快,战略也非常宏大与清晰。这种情况下,居然之家的下沉市场之旅,无疑才刚刚开始。根据业绩说明会上居然之家集团执行总裁王宁的说法,2022年将开店50~60家,县级城市将占一半以上。

一季度,在家居类零售总额下滑7.1%,社会整体消费欲望偏弱的情况下,居然之家依然在唐山玉田、邢台宁晋、新干店等多个县域级城市展开布局。

可见,借助去年在规模扩张和降本增效的平衡中取得的经验,以及自身的品牌和服务优势,居然之家本身受到大环境的影响并不大。反而是这种逆势之下,给了居然之家更多的扩张空间。

随着地产市场步入严监管常态化,下沉市场无疑将成为卖场的重要增量来源。而居然之家打通家装数字化消费闭环卓有成效的情况下,其在下沉市场中的竞争中,无疑已经占据先机。

随着上层政策和消费环境的变化,家居卖场的下沉逻辑本质上已经从单纯的市场开拓变成了企业和消费者的双向奔赴。

企业在完成既有商业利益追逐的过程中,也在助力整个国家战略的推进及回应社会发展的需求,这恰恰是最好的商业模式。

当居然之家的模式逐渐迭代且连锁规模不断扩张,其作为家居行业的核心节点,将真正把占据全国消费规模60%的下沉市场的家居需求与优质的产品、良好的服务连接起来,从而实现人、货、场共赢的商业结果,这其中所能迸发的商业增长势能,将不可估量。

就如王宁在业绩说明会上表态的那样:“公司有做到千亿市值的信心。”这是对自身的自信,也是对下沉市场的自信。

相关知识

家页观察|下沉市场之争,居然之家已经占据先机

居然之家渠道下沉战略的背后 广阔天地大有作为

软体定制家具,行业马太效应逐步明显 渠道之争

居然之家:三到五年自营家装努力实现100亿的全国目标

8K主导权之争背后,三星电视已占领先机和制高点

居然之家曹晓龙:数字化智能家装将是未来发展趋势

居然之家2021年上半年净利润预增

上半年利润预增 财经大V集中调研居然之家

居然之家上市历程回顾

抢滩万亿智能家居市场 居然之家引领智慧生活

网址: 家页观察|下沉市场之争,居然之家已经占据先机 http://m.yijiajujz.com/newsview52824.html