2021-2022年精装木作制品市场配套量预计超3500万套

木作制品市场经过这么多年的长期耕耘,2020年四类木作制品(橱柜、户内门、木地板、浴室柜)的配套规模超过1200万套,增幅与精装大盘基本持平。配套率均超过94%,已经是标配产品。我们认为,2021年-2022年精装木作制品市场配套量预计超3500万套,五大趋势助力市场长期向好。

绿建政策&全装修政策、环保政策、国家标准、行业标准、频频出台,助力市场良性发展

根据对木作制品市场的相关政策、法规、条例、标准的整理:我们发现,自2018年开始,木作制品家居市场的共推出了238条与行业相关政策法规、行业标准,其中更多的涉及国家标准的颁布与实施、行业标准的制定与执行等。另外,绿色建筑、环保标准也都频频出台。

尤其是工信部印发《建材工业智能制造数字转型行动计划(2021-2023年)》更助力市场健康发展,该计划要求木制建材企业重点形成“原料分选、自动加工、生产控制、在线监测、物流仓储等集成系统解决方案”,希望到2023年,建材领域“工业信息化基础支撑能力显著增强,智能制造关键共性技术取得明显突破,重点领域示范引领和推广应用取得较好成效,全行业数字化、网络化、智能化水平大幅提升,经营成本、生产效率、服务水平持续改进,推动建材工业全产业链高级化、现代化、安全化,加快迈入先进制造业。”

而住建部、发改委等多部门于2020年7月推出的《绿色建筑创建行动方案》,则希望到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。

因此,这些政策、制度、标准的颁布,将助力精装木作制品家居市场良性发展。

行业淘汰赛进程将会加速,木作制品企业强者恒强、弱者出局

房地产开发商精装率的要求催生了大量的大宗业务的采购需求,但精装市场的资源是有限的,如一家地产开发商每个品类往往不到10个品牌的供应商,因而大部分供应商都在抢优质地产商资源。因此,行业淘汰赛进程会加速,只有凭借在技术研发能力、大宗业务销售团队健全、经济实力足够强的木作制品家居企业的才能在市场中活的更好,我们认为木作制品企业的头部效应也越来越明显,将呈现“强者恒强、弱者出局”的局面。

工程大宗业务将成国内木作制品企业营收有力抓手

近几年,随着精装修渗透率的不断提升,更多的木作制品企业在零售市场业绩增长受限,而像欧派家居、我乐家居等企业,凭借在大宗业务与精装修开发商的长期合作模式,大宗业务收入高速增长,业绩也都有目共睹。而今年的新冠疫情,更让更多的木作制品企业看到了在大宗业务长期投入后享有的市场红利。以重点上市企业财报数据显示,凡是在2020年上半年积极布局精装市场的企业,收益大都颇丰。

欧派家居于2020年10月29日披露三季度财报,报告显示“公司2020年前三季度营业收入97.32亿元,同比增长2.06%;前三季度净利润14.50亿元,同比增长5.23%”;“在渠道方面,欧派前三季度经销店贡献74.06亿元的营收;大宗业务贡献18.30亿元,增幅较大,达18.39%;”。

索菲亚家居股份有限公司在2020年10月30日发布《2020年第三季度报告》显示,“2020年前三季度实现营收约50.94亿元,同比下降4.09%;归属于上市公司股东的净利润约为6.97亿元,同比下降3.17%。”,“报告期内,索菲亚橱柜及木门大宗业务增长较快,2020年1至9月,大宗业务渠道收入占比14.39%,实现同比增长54.83%。

金牌厨柜(603180)发布2020年度业绩快报公告,公告显示,“2020年1-12月营业总收入为26.46亿元,比上年同期增长24.49%;归属于上市公司股东的净利润为2.93亿元,比上年同期增长20.80%。”报告认为,“公司业绩增长主要源于厨柜零售业务保持基本平稳,大宗业务、桔家衣柜增长迅速;同时公司海外业务、桔家木门、智能家居等新品类拓展取得较大成效。”“ 2020 年前三季公司与多家百强地产企业签订战略集采协议,同时加强各品类与大宗渠道对接,加快衣柜、木门等品类在精装市场拓展,报告期内大宗业务实现营收5.01 亿元,同比增长54.82%,占主营业务收入比重提升至31.45%。”

皮阿诺(002853.SZ)则在2020年10月20日发布2020年第三季度报告中提到,“第二季度,公司业务快速恢复,实现了归母净利润4586.84万元,比上年同期增长3.73%;大宗业务实现营业收入1.59亿元,同比提升16.41%。第三季度公司业务继续保持良好势头,大宗业务客户回款增加,经营活动产生的现金流量净额达到1.71亿元,同比增长682.86%。”

诸如此类,不一一例举。我们认为,未来,大宗业务将继续成为国内木作制品企业营收的有力抓手。

资本市场频频光顾木作制品市场,投融资、合并与控股、上市将成为不可逆转的新趋势

资本市场是逐利的,看到了木作制品市场的远景,频频光顾。木作制品家居市场,重点表现在如下几个方面:

同行业企业间的参股、控股合并,资源优势互补,如好莱客控股千川就是典型的案例。

与房地产行业合作也更为紧密,除跟木作制品企业签订战略协议外,投融资、控股合并、参股并入、投资建厂等方式日趋明显,如2020年红星美凯龙在“中国实木家居之都”的江西南康市布局投资,月星集团47亿元投资建设月星南康智能制造生产基地、南康家居小镇月星环球港等。

企业自己积极谋求上市IPO,利用外部资源拓展生产,加大技术研发,提升企业竞争力。2020年涌现一大批谋求上市的企业,如龙泰家居、汇森家居等都已经在2020年成功上市,预计2021年还有部分企业继续谋求上市。

木作制品家居市场应积极拥抱“全屋智能”

全屋智能是通过AIoT等技术手段,搭配丰富的产品组合,实现智能单品之间的互联互通,为人们提供安全、便利、舒适、节能环保的智能化家居服务。木作制品企业、装修公司、全屋定制、定制家居等泛家居企业拥抱全屋智能,我们认为将是其未来发展的主旋律。譬如,2019年欧派家居就已经积极拥抱“全屋智能”,在2019华为开发者大会(HDC.2019)期间,华为与欧派家居集团正式签约,双方在物联网生态和智能家居领域开启战略合作,打破品牌与互联的壁垒。欧派将全面对接华为HiLink平台,实现生态共赢,为消费者带来更好的物联网解决方案和智能家居体验。华为HiLink平台通过开放的IoT平台,持续引入跨行业、多品牌、多品类的物联网智慧家庭生态产品,快速赋能生态伙伴产品IoT链接能力,加速全场景IoT智慧生活产业全面升级。目前华为、小米都是智能平台的主要推手。

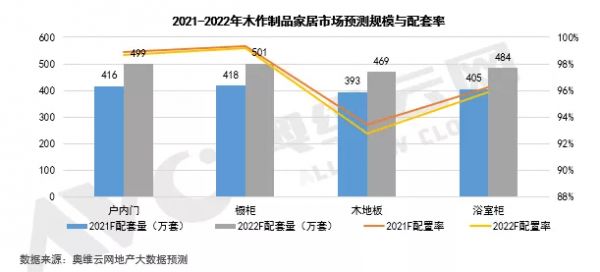

木作制品家居市场配套规模,2021-2022年预计突破3500万套

2021年,整体市场将会回暖,精装市场强势回归,但同时考虑到国内疫情存在、房地产“三道红线”,以及融资资本“两道红线”,再加上银行贷款难度加大等诸多因素叠加影响,整个房地产大环境和疫情的不确定性造成了诸多不确定性。根据奥维云网(AVC)测算数据显示,2021-2022年精装市场突破900万套,带给木作制品家居(户内门、橱柜、木地板、浴室柜)市场的配套规模,预计突破3500万套。

来源:奥维云网

相关知识

2021-2022年精装木作制品市场配套量预计超3500万套

智能开关在精装住宅市场配套率 同比增长近七成

精装房智能家居配套率达77.1%!智能家居的春天到来?

第三届地产大数据峰会举行,万家乐获地产精装住宅部品配套精龙奖

实力认证!BAXI八喜位列2020精装配套部品壁挂炉榜单前茅

要闻 | 全国精装房智慧家居产品配套率达77.1%

后疫情时代,精装智能门锁将迎来更好的发展机遇

博世热力:精装市场回暖,家装行业带动国内壁挂炉市场发展利好

房企分化,精装楼市增长放缓,电视增长成亮点

超5000项工程合作 世友地板用高品质征服精装市场

网址: 2021-2022年精装木作制品市场配套量预计超3500万套 http://m.yijiajujz.com/newsview28405.html